AAA – Công ty cổ phần nhựa và môi trường xanh An Phát

Hình thức đưa tin: Thông tin website đầy đủ , có bản tin IR theo Quý , Báo cáo thường niên trình bày rõ ràng và thực hiện báo cáo phát triển bền vững.

Mục tiêu & dư địa phát triển: Là nhà sản xuất bao bì nhựa có quy mô lớn nhất Việt Nam và trong khu vực Đông Nam Á, định hướng chuyển dịch cơ cấu sản xuất các sản phẩm nhựa truyền thống sang sản phẩm thân thiện với môi trường. Xu hướng tiêu dùng xanh đang phát triển mạnh mẽ thì dư địa tăng trưởng của AAA rất mạnh mẽ. Ngoài ra,

- AAA đã có 16 năm kinh nghiệm, đáp ứng được các thị trường khó tính như Nhật Bản, Châu Âu, mạng lưới khách hàng trải dài 100 quốc gia.

- AAA đơn vị sản xuất tại Việt Nam đầu tiên được cấp chứng chỉ TUV Vincotte OK Home Compost cho các sản phẩm túi vi sinh phân hủy hoàn toàn theo tiêu chuẩn châu ÂU EN13432 và là đơn vị Việt Nam duy nhất được công nhận là thành viên chính thức của Hiệp hội nhựa sinh học châu Âu.

- AAA là doanh nghiệp “duy nhất” tại Việt Nam sản xuất các sản phẩm tự hủy hoàn toàn, chưa có chứng minh công ty thứ 2. Thực tế trên thế giới chỉ có khoảng 10 công ty sản xuất sản phẩm túi vi sinh tự hủy, trong đó 4 công ty lớn nhất nằm tại các nước Pháp, Ý, Đức, Trung Quốc. Do đó, thị trường sản phẩm vi sinh tự hủy vẫn còn nhiều dư địa để phát triển. Đó chính là một trong những lý do AAA tập trung mở rộng đầu tư sang mảng sản phẩm thân thiện với môi trường.

- AAA đăng ký thành công hệ thống mã số D-U-N-S®, mạnh mẽ thâm nhập thị trường thế giới quốc tế thông qua Hệ thống số hóa dữ liệu quốc tế D-U-N-S® với mã số 555340400. Được coi như giấy thông hành để AAA thâm nhập vào các thị trường đặc biệt Châu Âu và Mỹ.

- AAA – Công ty An Trung – Công ty thành viên của An Phát Holding là nhà cung cấp cấp 1 cho Samsung các linh kiện điện nhựa điện thoại .

Chúng tôi luôn đánh giá cao 1 Tập đoàn tư nhân Việt Nam, có mô hình kinh doanh ko quá phức tạp, sản xuất những sản phẩm thiếu yếu trong cuộc sống đạt được một số tiêu chuẩn quốc tế, đáp ứng đòi hỏi khắt khe của đối tác, không phải công ty nào cũng làm được, xây dựng một công ty sản xuất như thế rất khó. Vì vậy, việc sở hữu một cổ phiếu có mô hình như AAA – phục vụ xu hướng tiêu dùng xanh , đáp ứng các tiêu chuẩn quốc tế là rất đáng quan tâm. Quan trọng mua ở giá nào, nắm giữ bao lâu chúng ta tiếp tục xem xét các chỉ tiêu tài chính vào các chỉ số tài chính, cơ cấu doanh thu của Tập đoàn.

Sản phẩm dịch vụ: Tận dụng xu hướng tiêu dùng xanh đang phát triển mạnh mẽ, các sản phẩm của AAA gồm có

- Sản xuất các loại bao bì màng mỏng (sản phẩm mới). Thị trường bao bì vi sinh phân hủy hoàn toàn sẽ là sản phẩm chủ lực của AA, dự báo tăng trưởng gần 6% năm 2019-2024 bao gồm: sản phẩm túi vi sinh tự hủy, bộ dao thìa dĩa vi sinh tự hủy, cốc và ống hút vi sinh tự hủy. Trong 3 năm tới

- Sản xuất phân phối nguyên vật liệu ngành nhựa;

- Cung cấp dịch vụ logitic (gia tăng chuỗi dịch vụ đi kèm)

- Kinh doanh hạ tầng KCN ( tận dụng cơ hội xu hướng dịch chuyển nhà máy từ TQ sang Việt Nam)

Quy mô sản xuất và mạng lưới kinh doanh

AAA sở hữu 07 nhà máy sản xuất bao bì màng mỏng công suất 96 triệu tấn/năm , lớn nhất Đông Nam Á, chuản hóa tiêu chuẩn quốc tế, là đơn vị VN duy nhất được công nhận là thành viên của Hiệp hội nhựa Châu Âu . Đặc biệt đầu năm 2019 AAA tiếp đoàn ngoại giao Hoa Kỳ, đang có kế hoạch xây dựng một nhà máy tại Mỹ (chúng tôi chưa đủ thông tin đánh giá về tiềm năng của thông tin này) .

Hiện tại các sản phẩm của AAA đã chiếm lĩnh được thị trường quốc tế, nhưng chưa chiếm lĩnh được thị trường trong nước. Sản phẩm của AAA hiện được tiêu thụ chủ yếu ở các thị trường lớn như châu Âu, Nhật Bản, Mỹ, Úc và các nước châu Á khác. Theo báo cáo thường niên mạng lưới khách hàng phát triển rộng khắp 100 quốc gia. Đẩy mạnh trọng tâm là thị trường Nhật Bản – Mỹ.

Hưởng lợi từ các hiệp định thương mại: Hưởng lợi từ Hiệp định CTCPP, Việt Nam – EU được ký kết. Đối với CTCPP ko làm tăng trưởng đột biến về xuất khẩu vì đã hưởng lợi từ các hiệp định song phương, nhưng làm giảm thành phẩm nguyên liệu ngành nhựa nhập khẩu, tăng cạnh tranh; Đối với hiệp định Việt Nam –EU được ký kết thì thuế xuất hầu hết các mặt hàng nhựa được gỡ bỏ tăng cường lợi thế cạnh tranh ngành

Các yếu tố ảnh hưởng tiêu cực:

Biến động giá nguyên liệu: Ảnh hưởng bởi diễn biến giá dầu khó lường (hạt nhựa được sản xuất từ chế phẩm của giá dầu) , công ty sử dụng chính sách ko đầu cơ nguyên liệu. Năm 2018, ngành nhựa Việt Nam đã trải qua khó khăn (giá nguyên liệu tăng, tỷ giá tăng), ngành nhựa có nhiều thay đổi khi nhiều công ty trong nước được các tập đoàn mua lại

AAA qua các con số

Năm 2018

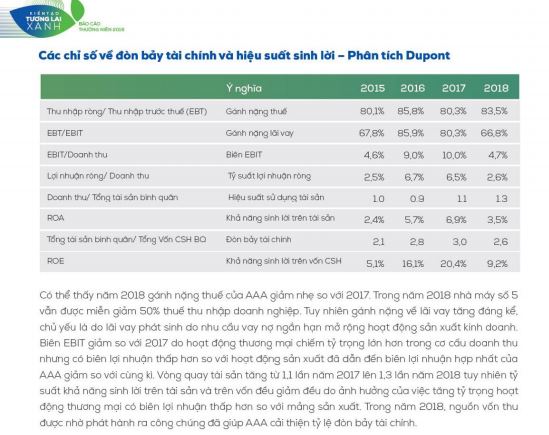

AAA đạt 8019 tỷ đồng, tăng 97% so với năm 2017, tăng 134% so với kế hoạch. Lơi nhuận sau thuế chỉ đạt 212% tỷ đồng, giảm 17% so với năm 2017, giảm 64% so với kế hoạch, mặc dù có khách hàng mới, thị trường mới, đặc biệt là Mỹ tăng. Như vậy, biên lợi nhuận gộp bị giảm mạnh, theo lý giải của AAA là chi phí giá vốn tăng, nhưng AAA ko tăng giá bán “đảm bảo ổn định thị trường”. EPS đạt 1.100 đồng chỉ bằng 30% so với năm 2017, biên lợi nhuận gộp 8% (2018), giảm so với năm 2017 (13%). Các chỉ tiêu sinh lời không hề đẹp tí nào.

Vay nợ các tổ chức tài chính (ko bao gồm các nợ khác) gần 3.835 tỷ tại 31/12/2018 gấp 1,2 lần so với vốn chủ sở hữu . Tiền thu từ đi vay 7.841 tỷ đồng, thu từ phát hành cổ phiếu với giá 14.000 đồng/cổ phiếu đạt 1.418 tỷ đồng, tiền trả nợ gốc vay 6.397 tỷ đồng, chi phí lãi vay phát sinh trong năm 125 tỷ đồng

Năm 2019

AAA đã đặt một kế hoạch kinh doanh đột biến doanh thu 10.000 tỷ đồng, lợi nhuận sau thuế 510 tỷ đồng gấp đôi năm 2018, cổ tức tiền mặt từ 15-20%. Trong đó, cơ cấu lợi nhuận đến từ các mảng kinh doanh như sau

+ hoạt động kinh doanh cốt lõi, sản xuất và thương mại 280 tỷ đồng, tăng 30% so với năm 2017. Quý 1 năm 2019 mảng kinh doanh này đạt 2.148 tỷ đồng bằng 165% so với cùng kỳ 2018, biên lợi nhuận gộp Quý 1 2019 8%, giảm so với năm 2018 là 11%.

+ hoạt động kinh doanh cho thuê đất và bán nhà xưởng KCN (mới của AAA) là 220 tỷ đồng, trong đó Quý 1 ghi nhận doanh thu từ việc bán nhà trưởng 470 tỷ đồng, lợi nhuận trước thuế từ mảng này đạt 207 tỷ đồng chiếm 75,8 % lợi nhuận kế toán trước thuế Q1/2019.

+ theo truyền thông hết Quý 2/2019 AAA đạt 394 tỷ dồng lợi nhuận đạt 77% kế hoạch năm , trong đó lợi nhuận từ hoạt động cho thuê bán nhà xưởng chiếm đáng kể.

Như vậy, về diễn biến cổ phiếu AAA đã giảm kéo dài suốt năm 2018 từ đỉnh giá đã điều chỉnh 25.000 đồng xuống 14.000 đồng (giá chào bán cho công chúng năm 2018), mỗi một đoạn tăng giảm AAA có biên độ giao động khoảng 2000 đồng. Thiết lập đáy 14.000 đồng tháng 1/2019 với tin tức lợi nhuận đột biến đến từ KCN AAA đã có bậc thang tăng trong khung 14.000 đồng – 16.000 đồng trong Quý 1/2019, 16.000 đồng – 19.000 đồng trong Quý 2/2019. Trong hộp 17.000 -18.800 đồng được duy trì suốt 2 tháng gần đây. AAA là một công ty cũng đáng quan tâm, tuy nhiên có thể thấy mảng kinh doanh KCN của AAA đã phản ánh vào giá, khi AAA chạm giá 18.900 đồng thường được bán ra rất mạnh. Vùng mua an toàn của AAA là 17.000 đồng – 17.500 đồng, nếu ngoại trừ mảng kinh doanh KCN thì vùng mua AAA an toàn đầu tiên 14.000 đồng.